Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) yayımladığı ekonomi notuna göre, yüksek enflasyon ve gelir artışı, konut kredisi taksitlerinin hanehalkı gelirindeki payını azaltıyor. Bu durum, tüketimde gözle görülür bir artışa yol açıyor.

Merkez Bankası’nın çalışması, para politikasının hanehalkı tüketimini etkileyen nakit akışı kanalını inceleyerek Türkiye’ye özgü farklı bir dinamiği ortaya koydu.

Yüksek Enflasyon, Tüketime Alan Açıyor

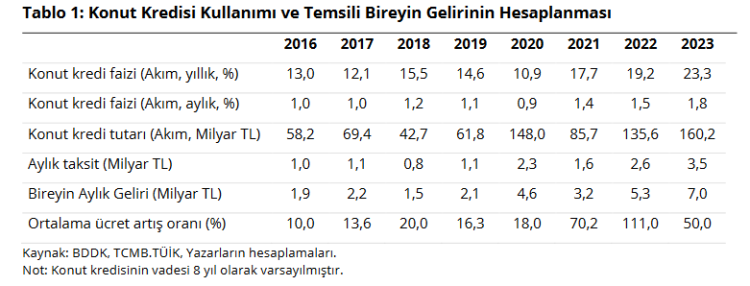

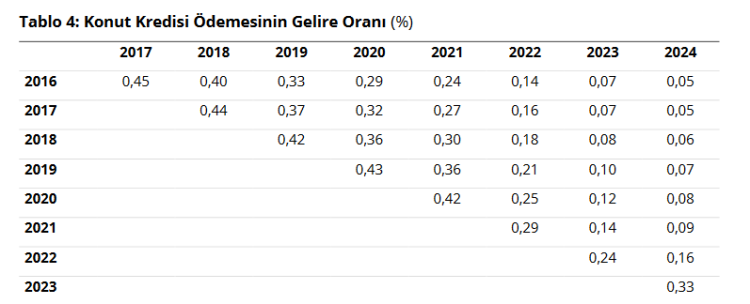

Gelişmiş ülkelerde enflasyon ve gelir genellikle istikrarlı seyrettiği için nakit akışı kanalında gelir boyutu sınırlı kalıyor. Ancak Türkiye’de beklenmedik şekilde hızlanan enflasyon, ücret artışlarını da beraberinde getiriyor. Bu durum, sabit taksitli konut kredilerinin gelir içindeki payını düşürerek bireylere ek harcama alanı açıyor.

Özellikle faiz indirim döngülerinde bu mekanizmanın daha güçlü çalıştığı belirtiliyor. TCMB’nin analizine göre, nakit akışı kanalı 2024 yılında özel tüketim harcamalarına %6,9 oranında katkı sağladı.

Gelir Artışı ve Kredi Taksitleri Belirleyici

Çalışmaya göre, hanehalkı tüketimi üzerindeki etki, aylık kredi taksitlerinin büyüklüğüne ve maaş artışlarının seviyesine bağlı olarak değişiyor.

📊 Yüksek enflasyon dönemlerinde maaş artışları hızlandığı için, taksitlerin gelir içindeki payı azalıyor ve hanehalkı daha fazla harcanabilir gelire sahip oluyor. Bu da tüketim harcamalarını artırıyor.

Politika Açısından Kritik Bulgular

Merkez Bankası, sabit faizli konut kredilerinde dahi yüksek enflasyonun bu kanalı harekete geçirdiğini vurguladı. Bu nedenle nakit akışı kanalı, sıkı para politikalarının tüketim üzerindeki yavaşlatıcı etkisini sınırlayan önemli bir unsur olarak değerlendiriliyor.

TCMB’nin raporuna göre, bu mekanizma Türkiye’de tüketim dinamiklerini anlamada kilit rol oynuyor ve para politikası kararlarında dikkate alınması gereken bir faktör haline geliyor.